能点餐、能打车、能带你吃喝玩乐……近两日举行的“2024 Inclusion外滩大会”上,蚂蚁集团发布的AI新产品,让人切实感受了一把AI的魅力。如今,在一波波的技术革命浪潮下,AI正不断改变且颠覆生活的各方各面,金融服务也位列其中。

尤其是,经济增速放缓、低利率趋势下,大众财富管理的意识不断提高,资产配置愈发多元,并更多流向非存款类渠道。不过,实际创收往往难以满足预期的当下,大家都在疑惑,钱究竟放哪更合适、更安全?

这不仅仅是居民的困惑,也是上亿小微企业的痛点。数据统计显示,全国共有个体工商户1.24亿户,中小微企业5200万,但这一群体的理财需求仍未得到充分满足。

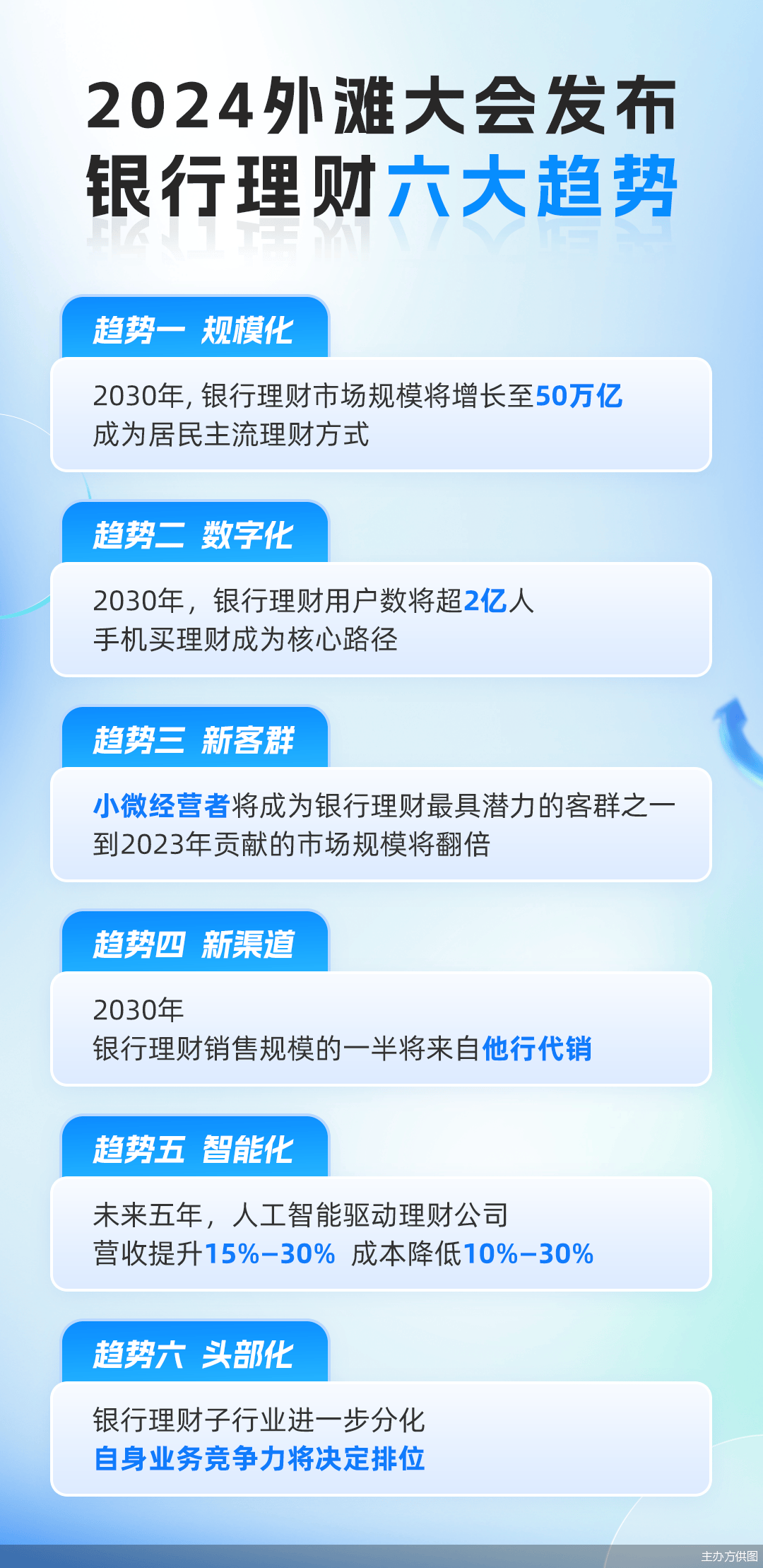

外滩大会上,多方预测,小微经营者将成为银行理财最具潜力的客群之一,到2030年贡献的市场规模有望翻倍。而其中,针对小微经营者不同周期的理财需求和市场,AI大模型应用大有可为。

银行理财规模年增速有望达9%

复盘银行理财这20年,不难发现这几个关键阶段。

2008年以前,从最初单一的货币工具产品到债券型、混合型、权益型,银行理财产品的类型不断丰富,尽管规模增长缓慢,但已试水起步。

2008年之后,一揽子刺激计划推出后,投资驱动时代下,随着房地产调控的放开、各类高收益产品放量增长,银行理财规模快速扩张。

到2018年之后,经历了十年猛涨,“资管新规”的落地,给高速奔跑的银行理财踩上一脚急刹车。重整下的银行再出发,在科技加持下,重新考虑新的银行理财定位和发展路径。

尤其是近几年,银行愈发意识到,在为大众投资者创造可持续投资回报的同时,也要连接财富资金与实体经济,如何满足投资者财产性收入和满足实体经济合意资金需求,是两大努力方向。

正如2024外滩大会上发布的银行理财六大趋势:新的互联网代销渠道、小微经营者等新客群以及AI大模型等新技术的应用将重塑银行理财的未来。

数据显示,银行理财用户从2019年的0.22亿增长至今年上半年的1.2亿。借助移动互联网等数字化渠道,银行理财用户规模未来将沿着公募基金轨迹迎来持续增长。预计到2030年,银行理财投资者有望翻倍超2亿人,手机买理财成为核心路径。

麦肯锡分析,在财富管理客户风险偏好普遍下移的大背景下,银行理财将是客户财富管理配置替代存款的主流品种,其市场管理规模年增速有望达到9%,2030年增长至50万亿。

小微理财空白亟待填补

国家市场监督管理局统计,截至2023年底,全国共有个体工商户1.24亿户,中小微企业5200万,但这一群体的理财需求却没有得到充分满足。

外滩大会上,网商银行行长冯亮介绍,小微经营者数量庞大,但其流动资金理财却长期处于“没人管”和“很难管”的状态,是金融服务的“空白地带”。

一方面,过去十年,普惠金融往往等同于普惠信贷,而小微流动资金理财没有专门的服务机构。另一方面,小微商家的经营周期复杂,资金波动大、流动性高,大企业资管服务“用不起”,面向个人的理财产品“不好用”,需要专属的产品,他们渴望盘活流动资金,以实现资金运营效率最大化。

现实亦是如此。近日,来自南京的一餐饮品牌商家讲述,门店定期打款采购大米、牛肉、蔬菜,同时公司在抖音、美团、饿了么经营,还需要和门店、平台分账,管钱算账压力很大。后来偶然的机会下尝试使用了网商银行云资金产品,实现了门店采购营收数据自动核对,做外卖、营销费也可自动分账,财务部门也能腾出手研究理财。

“七八月暑假是生意淡季,品牌账户上有600多万元活钱,9月开学后才会用,我们把这笔钱放在网商银行的稳利宝里,买了一只年收益近3%的银行理财产品,每月能多赚1.8万元,到了旺季能给门店多招几个人手呢。” 该餐饮品牌商家喜不自胜。

冯亮认为,小微流动资金管理需满足三个要求:一是资金的安全性,不能出现大幅亏损;二是贴合经营周期的流动性,用钱的时候能取出来;三是收益的稳定性。在他看来,银行理财期限丰富、波动小、收益稳定,是最适合小微的投资品类,而这,正是网商银行目前发力的方向。

9月6日,网商银行发布首个针对小微企业和商户的智能普惠理财系统——“布谷鸟”系统。“布谷鸟系统的目标,是成为小微的流动资金理财专家。”冯亮表示,布谷鸟系统为小微商家提供了余利宝、稳利宝、月利宝等特色理财产品。

余利宝是“边收边赚的零钱包”,服务的是小微随时要用的钱,特色功能是,支付宝收款可自动转入,晚上存入也有收益,在进货、采购时可以直接快捷支付。目前,余利宝已服务超4000万小微用户。

稳利宝是网商银行新上线的银行理财“专卖店”,服务的是小微短期不用的钱。稳利宝精选7天、30天等不同期限的产品,满足小微不同周期的理财需求。例如,淡旺季明显的消费品经销商,旺季回款后偏好30天、60天的理财产品。

月利宝则是“零存整取”的储蓄罐,服务的是小微每月定期要用的钱。小微企业收款小额高频,支出相对固定,比如月中发工资,月底付货款等。月利宝贴合小微需求,支持每天买入,每月固定日期赎回。

AI大模型“啃下”硬骨头

引发关注的是,此次支撑布谷鸟系统创新的还有AI大模型等人工智能技术的加持。

外滩大会上,冯亮介绍,小微流动资金理财中最难啃的“骨头”,是让理财产品贴合小微的经营周期。他打了个比方,这就好比在激流险滩里驾驶一艘船,需要船员能够预判航道中风浪的高低和水流的速度——“以往依赖船员的经验,现在我们可以用AI。”

在布谷鸟系统中,大模型的应用主要包括两方面:

一方面,“布谷鸟”通过首创的时序编码器构建小微资金流预测大模型,形成对电商、码商、经销商、农户等不同群体的资金流预测,准确率超过95%。

另一方面,“布谷鸟”基于小微资金流预测构建产品量价模型,预测理财产品未来的申购和赎回金额。依据预测结果,银行理财子公司可提升10%的资金利用效率,从而提升产品收益体验。

整个过程分为三步走:以电商客群为例,第一步,“双11”后的两周是电商收款高峰期,“布谷鸟”可预测每个电商客户的营收情况,和电商客群整体的收入金额和波动规律。第二步,“布谷鸟”结合资金流预测,联合理财子公司为电商客群提供相应的理财产品。第三步,“布谷鸟”通过量价大模型预测这只产品未来的申赎情况,为理财子公司的资金备付和资产配置提供参考。

麦肯锡研究显示,人工智能技术将推动理财公司实现产品创新和销售渠道智能化,实现人货精准匹配。资金利用效率和资产投资效率的提升,将带动理财公司营收增长15%—30%。与此同时,人工智能将大幅提升理财公司的信用评级和风险量化分析等能力,中后台专业能力的提升将使得运营成本下降10%—30%。

据了解,截至目前,网商银行已经与23家银行理财子公司达成代销合作,代销规模居行业第一梯队。其中,和“布谷鸟”深度合作的银行理财子公司5家,共同助力7款小微商家专属理财产品体验优化。

冯亮表示,网商银行过去服务了5300万小微经营者,因此,希望利用自己对小微需求和资金流的理解,结合AI科技能力与数字银行的便捷性,为小微群体创造全新的智能化理财体验,服务实体经济发展。

北京商报记者 刘四红