谈股论金,侃天侃地,大家好,我是格隆。

今天我们聚焦一个既涉及全国4.9亿户家庭切身利益,也事关宏观经济未来的话题:存量房贷利率,非降不可。不降,不足以救消费;不降,不足以救经济。

我先简单阐述一下我对经济现状的基本研判:我们经济现在面临的核心问题是需求不足。在出口与投资不能做太大指望的情形下,需求不足的核心问题是消费需求不足。而消费需求不足的核心问题,是居民不敢消费,不愿消费。而居民节制消费的核心,是居民的家庭资产负债表因为资产萎缩,尤其是房产这个最核心资产萎缩,导致居民被动缩表、还债的压力。

那么,中国居民的核心资产是什么?两个字:房子。中国居民的核心负债是什么?还是两个字:房贷。

格隆说两个数据,大家就懂了:

1、最新数据,房子占中国居民资产总额的比重,是69%,近70%,远高于日本1990年泡沫破灭时55%的占比;

2、房贷,占中国居民中长期贷款的比重,疫情前正常年份的2019年,达到了75.7%,接近80%。

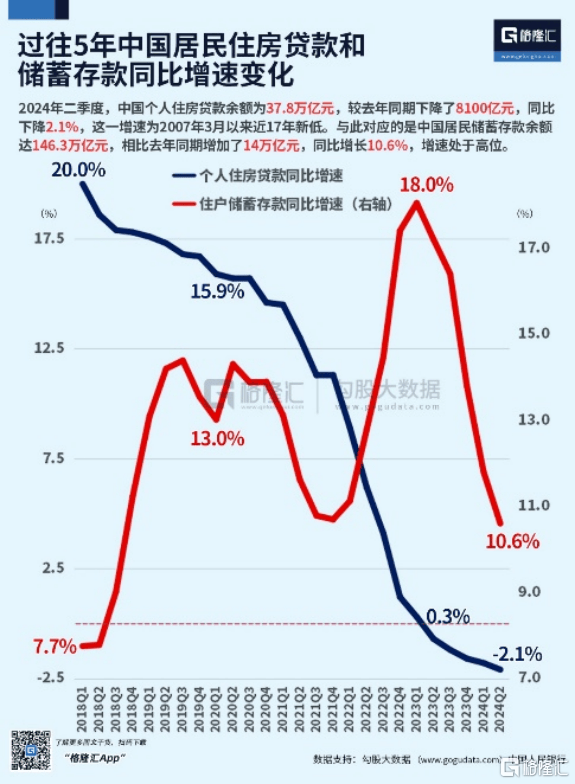

截至2024年6月末,中国个人购房贷款余额,是37.8万亿元,占居民中长期贷款的比例是62.4%。这个占比比2019年有所下降,很大程度上是居民主动提前还贷导致的。我们简单算笔账,如果以当下综合4%的房贷利率,平均还款时间20年来计算的话,房贷和利息加在一起的规模大约达到了68万亿,平均到14亿人身上,相当于全中国人,无论男女老幼,每一个人身上都背负担着5万元的房贷债务。而事实上,我们为数众多的家庭,很大概率是全家连10万块钱存款都拿不出来的。

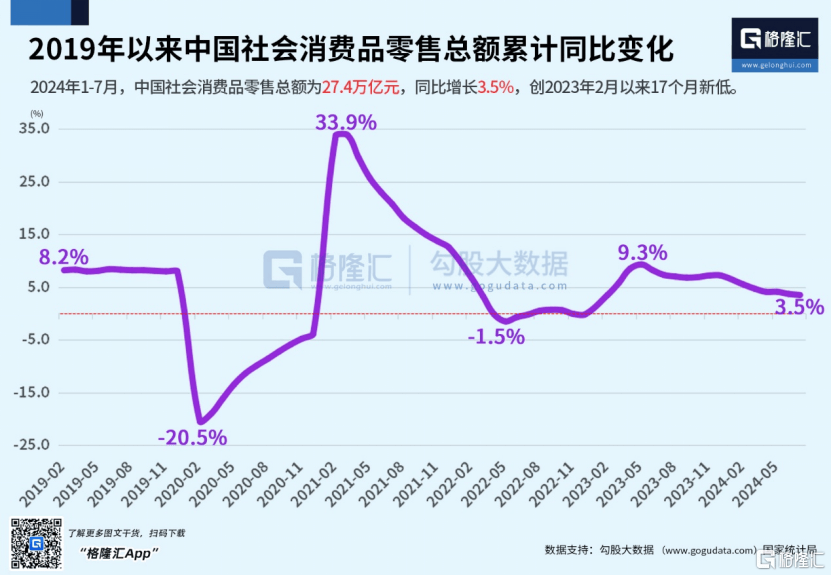

老百姓收入盘子就这么大,最大头的还房贷这块压力山大,必定意味着其他方面的支出减少,节制消费也就成为必然。比如2024年端午节,在出游人数比2019年增长14.6%的情况下,人均消费支出却比2019年萎缩了10.7%,说明大家伙都在穷游。2024年前7个月,中国社会消费品零售总额27.4万亿元,同比仅增长了3.5%,创2023年2月以来17个月的新低。3.5%的社零增速是什么概念呢?我说一个对照数据你就明白了:疫情前十年(2010-2019年),我们社零的年均增速是10.4%。

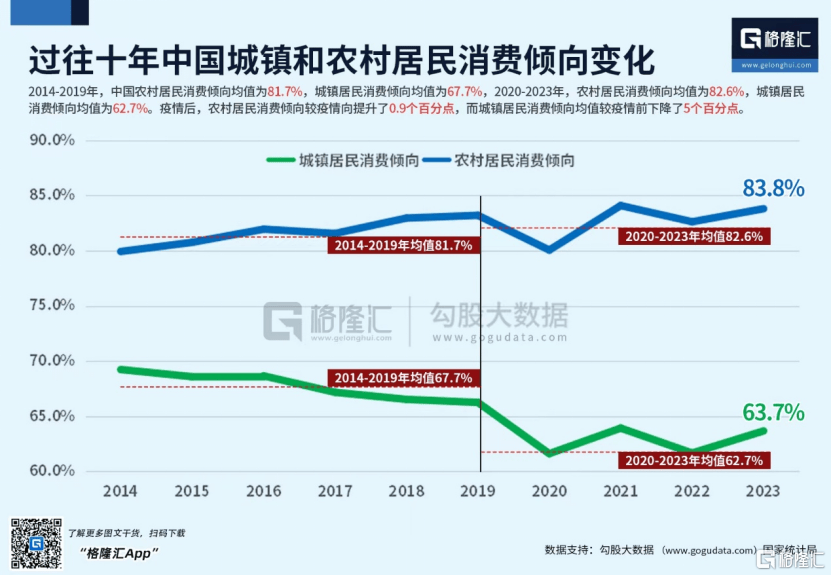

作为房贷主力的城市居民,消费形势更不乐观。经济学里有一个衡量居民消费意向的指标,叫消费倾向,是指一定时期居民用于消费的钱占其收入的比重。2020-2023年这四年,农村居民消费倾向均值为82.6%,城镇居民消费倾向均值则只有62.7%。疫情后,没有房贷压力的农村居民,消费倾向较疫情前还提升了0.9个百分点,而房贷重压之下的城镇居民,消费倾向较疫情前,继续大幅下降了5个百分点。

房贷额最高的北上广深,消费数据更能看出来:在全国社会零售额总盘子正增长的情况下,这四个一线城市在2024年6月的社零同比增速,都是负增长,分别是-6.3%、-9.4%、-9.3%、-2.2%,比5月分别大幅下滑了12.8%、11%、10.2%、3.2%。

看明白了吗?房贷压力越大的人群,房贷压力越大的地区,消费就萎缩得越快,就消失得越快。

最关键的是,居民的被迫债务清偿,会导致全社会滑向“费雪漩涡”——这是一个经济萧条期非常普遍的经济现象:在经济下行期,资产价格会下降,资产规模会萎缩,但负债端是刚性的,一个子儿也不能少还。居民为了维持资产负债表的平衡,将被迫廉价出售资产偿还债务,在通货紧缩的背景下,居民纷纷抛售资产清偿债务的个体行为,会令资产价格的下跌速度,远高于其名义债务的清偿速度,这就会出现一个悖论:居民越努力减少其债务负担,反而越加重了债务的压力,导致债务人还得越多,他们就欠得越多。在经济学里,这被称为费雪悖论,或者费雪漩涡——它是以20世纪经济学领域里对大萧条最有研究的经济学家,耶鲁大学教授欧文·费雪的名字命名的。

简而言之,在经济萧条期,必须要有外力介入去平衡居民的资产负债表,否则单靠居民自救,它不单会把单个居民自身的消费力吞噬掉,还会反噬、消灭整个社会的消费力,拖拽着整个社会滑进一个可能深不见底的漩涡,经济会被拖入一个极漫长的挣扎期、痛苦期,就类似日本90年泡沫破灭后那样长达一代人、整整20年的舔舐恢复期。

这块紧箍咒不缓解,由着居民自生自灭,我们的消费需求,在可以预见的相当长时间内,就都不要做任何不切实际的幻想和指望。

所以,存量房贷利率,必须降。不降,我们就要做好一批中产家庭返贫,经济则在很长时间内在泥沼里非常缓慢地喘息、疗伤、恢复的准备。

事实上,中国20年多年来总共销售了约2.25亿套房,其中82%,也就是1.84亿套都是09年之后卖出去的。这批人还贷不过14年,没还清的人是大多数。在2015-2021年房价暴涨的这一轮,中国总共售出了117.3亿平方米的商品房,折合1.17亿套,占中国20年来商品房总销售数量2.25亿套的一半。尤其从2018年开始算到2021年这4年买房的人,是惨中惨,顶点中的顶点接盘,从买房之日起就一直在亏。这批人买房合计71.82亿平米,折合7100万套房,占到中国有史以来销售商品房总量的1/3。这批人如果没有外力介入,在经济下行中,返贫将是很高概率事件。

其实,一些还不起钱的居民,已经在还房子了。2024年1-5月,全国法拍房挂牌量为27.8万套,相比2023年同期的14.9万套,大幅增长了86.23%。房子一旦进入法拍,基本就意味着买房者的首付、多年的还款,都打了水漂。每一套法拍房背后,基本就是一户濒临破产,或者返贫的中产家庭。

好在,我们的管理层已经看到了问题。这就是为何从2023年8月31日开始央行、国家金融监管总局发出降低首套住房贷款利率有关事项的通知,开始调降房贷利率。结果是新房按揭的平均利率应声而降,到了“3字头”,甚至更低的“2字头”。

这无疑会增加居民买房的动力,如果还有居民想买房的的话。但这个动作对于那些23年8月31日之前已经按揭买了房的庞大存量居民,并无任何帮助,自然起不到提振消费的目标。

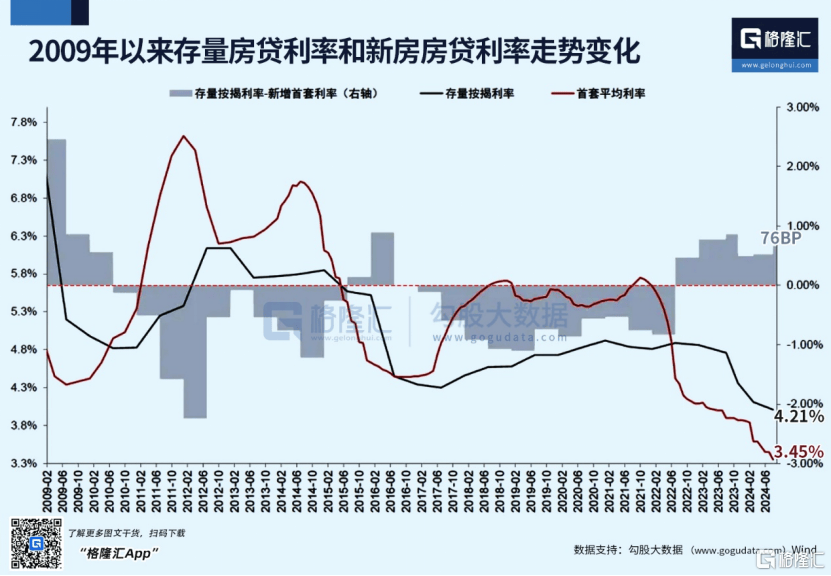

事实上,我们存量房贷的利率水平,仍然维持在“5字头”,或者“4字头”。截至2024年二季度,我们的存量房贷平均利率在4.21%左右,而新房贷利率为3.45%,二者间的差值高达76个BP,处于历史高位。

如果我们把所有存量房贷利率下调一个百分点,大致就能为居民省出3600亿真金白银的购买力。这还不算还贷压力降低后,居民预期改善,4.9亿个家庭全员消费倾向上升,而在其他领域的消费增长。

那为何好处这么明显,对存量房贷降息,却迟迟没有动静呢?

大概率是因为这动了银行业的短期在手利益,会引发银行业的反弹,同时监管层也顾及利差缩窄,或引致整个银行业风险而投鼠忌器。

但其实无论从银行,还是从全社会,无论算大帐,还是算银行的小帐,降存量房贷利率,都是如假包换的共赢。

对银行而言,不降存量房贷利率的结果之一,必然是大规模的提前还贷,导致银行资产端出现恶化。全国多个房地产热点城市,办理提前还贷的“热情高涨”,预约排到了两个月以上。2024年二季度,我们的个人住房贷款余额为37.79万亿元,这一数据较2024年3月末减少4000亿元,较2023年末减少3800亿元。二季度,个人住房贷款余额占居民中长期贷款的比例为62.4%,创下2015年一季度以来的新低。

银行不降存量房贷利率的结果之二,就是会同时令银行的负债端也恶化。银行不肯“共度时艰”,老百姓就只能防患于未然。买房、买车肯定是不可能了,大消费让位于提前还贷,小消费节省以备不时之需,结果就是大量资金退出了流通领域,躲进了银行储蓄账户“保平安”,金融系统被超额存款“撑爆”。2024年上半年,我国居民储蓄存款余额高达146.3万亿元,相较2023年年底增加了9.27万亿元,同期,居民户的贷款呢,仅仅增加了1.46万亿元。

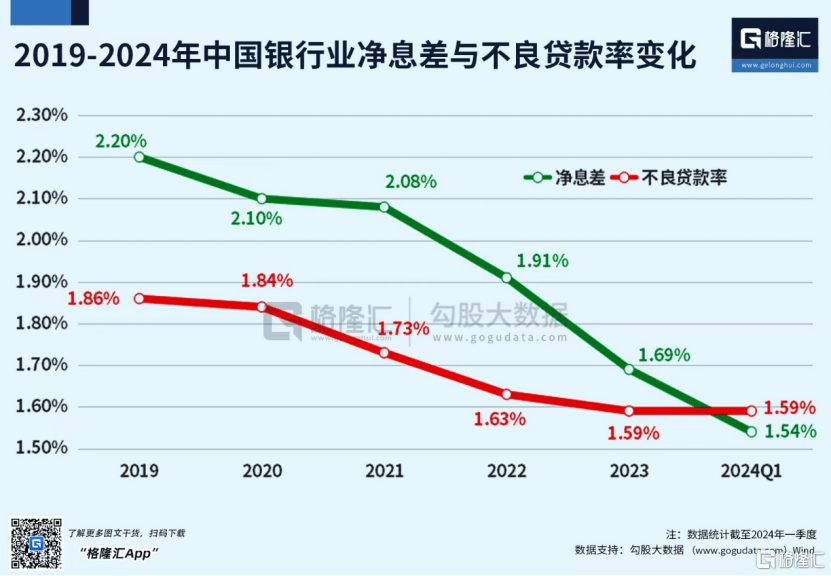

这就相当于老百姓存了6块钱,只贷了1块钱,和银行的债务关系完全逆转。银行不但不能从住户新增存贷款业务中赚到利差,还要以将近1:6的比例倒贴利息。资产端,居民提前还贷降低了利息收入,负债端住户存款大幅增长,增加了利息支出,结果就是银行业净息差进一步缩小。目前,我国银行业的净息差仅有1.54%,远低于1.8%的净息差评分警戒线,降至历史低位。

这就是典型的“合成谬误”:金融机构死抱着眼前存量房利率的既得利益不放,却硬生生把把自己的业务逼近了死胡同,同时把38万亿的存量房贷,打造成了我们经济循环的最大堵点——堵住了消费力的释放,给市场信心添堵,是经济循环不畅的压力“回旋镖”,最终,整个金融体系也会竹篮打水,一场空的。

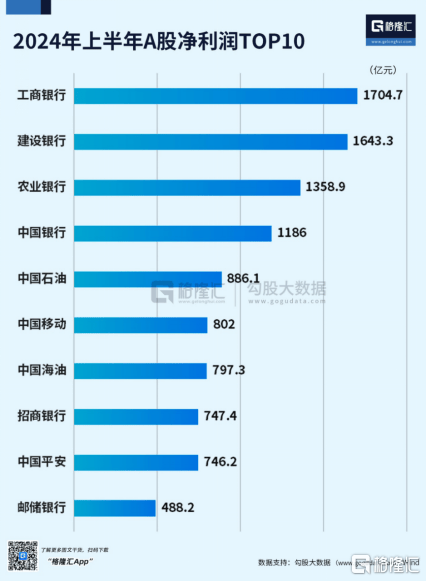

事实上,虽然当前银行净息差虽处于历史低位,但贷款利率仍存有明显的下降空间。首先,如果存量房贷款利率降了,存款利率肯定也会再次下降。况且,银行业净息差虽然在缩小,但放眼整个A股市场,目前最赚钱的还是银行。上半年,42家上市银行营业总收入合计规模2.89万亿,虽然比去年同期的2.95万亿有所下滑,但净利润合计1.1万亿,比去年多了40亿。下面这张图片,再清晰不过了,上半年净利润前十的企业,除了中石油、中移动两家,其他均来自银行业。

我们要知道,银行是吃“百家饭”的,银行的收益来自存贷利差,而贷款的根基,是消费和借贷的活跃,是各行各业的利润。皮之不存,毛将焉附?在当下这种环境里,金融机构不做短期让利,想着赚尽最后一个铜板,那是如假包换的损人不利己,饮鸩止渴。

对监管层而言,我的建议是当断则断,以国家机器独有的信用创造功能,强制介入居民资产负债表的修复,强制引导银行业调降存量房贷利率,允许存量房贷转按揭。没有行政力量的介入,想要银行业自己主动调降,可能性几乎没有。这是救消费、救经济的牛鼻子。

事实上,这也是国际通行做法。美国在1930年大萧条时期,罗斯福政府就出台了《1933房主再融资法案》,政府成立了房主贷款公司(HOLC)在向房主提供“更优惠、更长期”的按揭再融资。2008年金融危机期间,美国又推出《住房和经济复苏法案》,其中联邦住房管理局提供新贷款,用来置换困境家庭的老住房按揭贷款。日本在1990年泡沫破裂后,也同样出台过类似“转按揭”政策。

调降存量房贷利率这个动作,越快越好。因为每多拖一天,对我们经济的伤害就更甚几分。我们并不知道有多少中产家庭其实是在财务破产的边缘苦苦支撑。我们没有这方面的数据。但哪怕常识也告诉我们,作为经济最基层细胞的家庭,一旦消失,就是永远消失,根本不可逆。但如果被救过来了,那它就会在未来相当长时间内,成为一个持续跳动、释放活力的蓬勃单元。

无数个细胞的跳动,就是我们的经济。