文|新熵 萧维

文|新熵 萧维

当今年三月底,阿里临阵撤回菜鸟IPO时,肯定不会想到老对手丰巢的上市如此急迫。近日,顺丰旗下丰巢快递柜,正式向港交所递交IPO招股书,估值约250亿元人民币。

作为国内快递配送“最后一公里”的双雄,丰巢和菜鸟一直以来都处于明枪暗箭的高强度竞争当中,从数据接口之争到股东二选一再到IPO竞速,近十年的你来我往,双方可谓交替领先。

但是,随着丰巢准备敲钟,故事总算迎来一个节点,片刻的兴奋和遗憾后,双方都要面临棘手的问题:丰巢爆亏近四十亿,就算上市后也面临如何盈利的拷问,而菜鸟的处境更身不由己,超过70亿的亏损后,背靠超级电商阿里,阿里兴,则菜鸟兴,阿里衰,则菜鸟大厦将倾。

双雄都在试图解答快递配送是一门好生意,但最后一公里并不是谁都能轻而易举走到底。

01

双雄缠斗的配送往事

尽管丰巢上市已经领先菜鸟一步,但从历史上看,菜鸟无论从体量还是定位,都曾是丰巢的前辈。

十年之前的电商方兴未艾,阿里的市场份额正处在顶峰,而其在快速发展的同时,也被一个问题所困扰,随着商品交易量的激增,阿里平台的快速服务质量饱受诟病,为了解决这一问题,菜鸟在2013年问世。

起初,阿里联合了顺丰、三通一达等快递企业,以及银泰、复星、富春等大型集团企业共同出资,其中天猫出资21.5亿元,占股43%;银泰集团投资16亿元,占股32%;复星集团投资5亿元,占股10%;富春集团投资5亿元,占股10%;顺丰、圆通、中通、申通、韵达各投资5000万元,各占股1%。

这个初始股东阵容,就包含了上下游产业环节,也正是凭借这一点,菜鸟最初的定位也是更为全面的信息化物流网络,而非单一快递网络。

而丰巢的定位,则显得更为垂直,为了解决快递物流“最后一百米”的交付问题,2015年6月,顺丰、申通、中通、韵达、普洛斯共同投资5亿元成立丰巢,其中,顺丰持股35%,申通、中通、韵达各持股20%,普洛斯持股5%。

显然,双方体量上的差别、股东的差别,也就注定了在商业逻辑上有着天壤之别:菜鸟网络所走的是物流科技的路线,从节点上看,买家卖家、电商平台、支付宝、菜鸟网络、物流公司是一条完整链路。而丰巢则是末端环节的一个完整解决方案,形式上以快递物流柜为主要商业载体,与客群形成人机动静交互。

严格来说,双方成立初期,是上下游和父子集关系,但是,2017年爆发的信心控制权冲突,让菜鸟和丰巢走向了对立面。

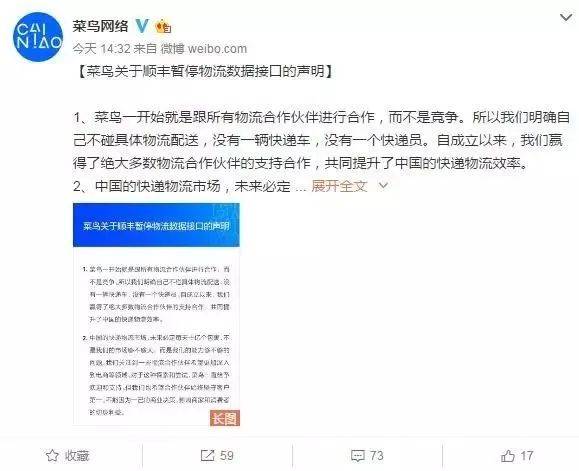

2017年6月,菜鸟网络官方微博发表声明称,顺丰暂停其物流数据接口。而暂停接口的后果要由顾客承担,因为存放在丰巢的快递,不能从菜鸟服务中查看。

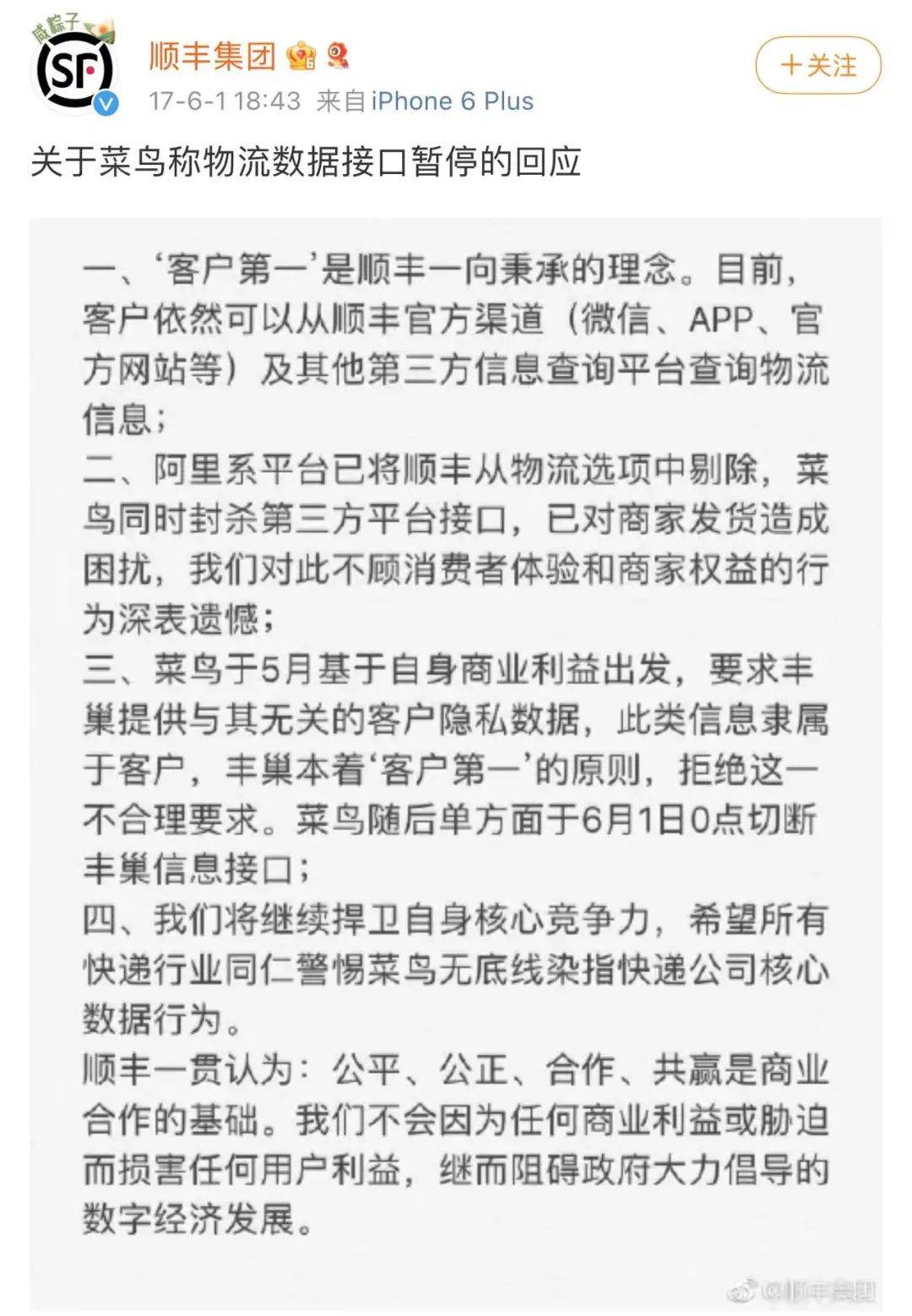

随后,顺丰官方微博立马迎战菜鸟,称菜鸟基于自身商业利益出发,在2017年5月要求丰巢提供与其无关的客户隐私数据,而丰巢本着对顾客的底线,拒绝这一要求,而接口的断连,实际上也是由菜鸟单方面操作。

显然,双方都试图把自己放置于商业道德的制高点,但背后其实是利益冲突和话语权的争夺。

彼时菜鸟已打通顺丰外所有物流及快递智能柜信息,唯有丰巢不买账;而对于丰巢来说,数据作为商业核心机密,交于人手犹如待宰羔羊,本就分别出自电商、物流两大商业体系下的巨头,自然要好好掰掰手腕了。

这场纷争最终经由国家邮政局调停作罢,但菜鸟很快展开反击,迫使与丰巢、菜鸟都关系匪浅的股东“通达系”站队。

2016年菜鸟第一轮增资中,圆通、中通即成为股东。2017年底,菜鸟第二轮增资中,韵达、申通加入股东行列。随后的2018年6月,曾参与共同成立丰巢的中通、申通、韵达转让丰巢全部股份,从此丰巢主要掌控权归于顺丰。

另外,作为阿里的物流嫡系,菜鸟并没有对这些线下实体进行管理运营的能力,发生冲突当年,菜鸟为了弥补短板,开始尝试与线下实体店合作,针对末端推出了菜鸟驿站、菜鸟裹裹等末端设施,矛头直指丰巢快递柜。

显然,菜鸟作为平台型物流信息巨头,对不受控制的丰巢颇为忌惮,更伺机抢占其市场,但丰巢也没有束手就擒,尽管处于产业末端,丰巢依然稳扎稳打,还熬到了竞争态势出现转机。

02

轻重之争,丰巢小胜

实际上,在末端配送环节,很长时间里,菜鸟和丰巢有着天差地别。

菜鸟作为阿里力推的物流信息网络,自然与淘宝天猫等商流深度捆绑,在末端配送环节上,菜鸟沿用平台网络思路,采用了轻资产的加盟制,其结果就是扩张迅速,旗下菜鸟驿站超18万个,而据招股书显示,菜鸟驿站2023年总包裹处理量超290亿件,可见其物流能力的强悍。

反观丰巢,走的则是重资产路线。

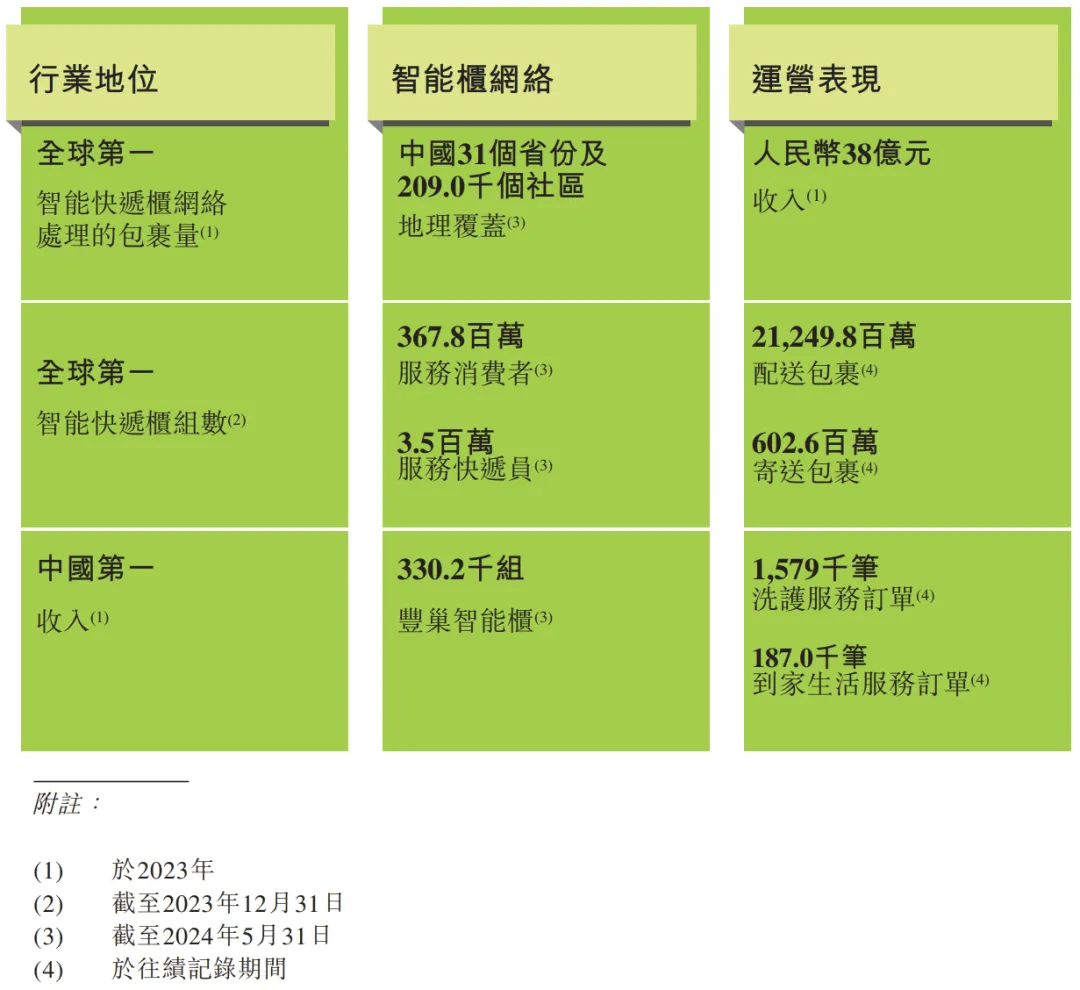

据业内人士估算,当前丰巢柜的硬件成本低则5~8万,高则超过10万元。同时,快递柜的物业租金也是成本的大头,甚至可以占到40%-50%。如此高投入的模式,丰巢已经延续了多年,招股书显示,截至2024年5月31日,丰巢线下智能快递柜达到330.2千组,拥有格口29.9百万个,国内覆盖31个省份约209千个社区,累计服务367.8百万名消费者及3.5百万名快递员,2023年总包裹处理量近67亿件。

图/丰巢控股招股书

从处理包裹能力上看,菜鸟更有优势,但代价是亏损更多。2021财年至2023财年(截至3月31日止年度)总收入分别为527.33亿元、668.67亿元、778亿元,但三个财年整整亏掉71.02亿元,直到2024财年(截至2024年3月31日止年度)实现营收990.20亿元,同比增长28%,盈利14.02亿元,同比上财年才扭亏为盈,但进入2025财年第一季度,依然亏损超过6亿。

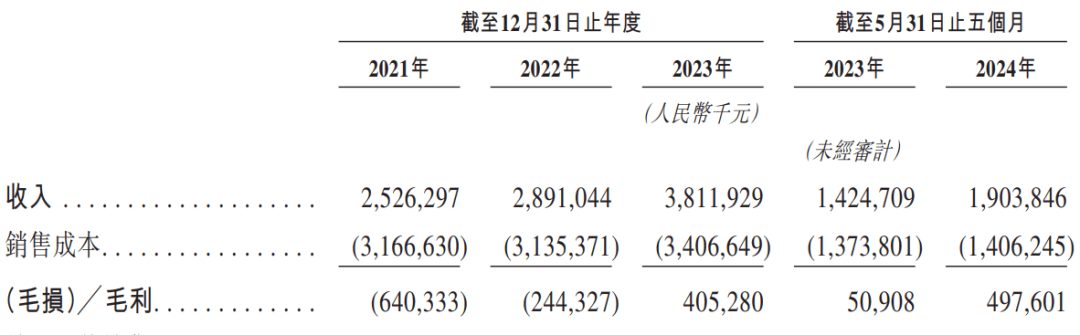

而丰巢这边,招股书显示,2021年~2023年,丰巢分别录得营收25.26亿元、28.91亿元及38.12亿元,分别录得净亏损分20.71亿元、11.66亿元及5.41亿元。2024年1月~5月,丰巢录得营收19.04亿元,录得净利润7160万元。

图/丰巢控股招股书

显然,相比之下,丰巢比菜鸟亏钱更少,而原因依然在于模式。

业务场景上,菜鸟更依赖人,而人工介入必然带来口碑、服务效率等问题,而丰巢快递柜则是软硬件服务,不仅运营效率高效,还省去大量人工成本和加盟商管理成本,虽然业务场景单一,只面向快递员和消费者,但胜在完全解决最后一百米的交付问题,把握住了核心痛点,因此能在服务相对较少的包裹下,获得更高的利润空间。

但是,无论是哪种模式,都曾引发过客户的质疑。2022年,拼多多旗下的“多多买菜”多多买菜宣布已与多家快递公司签署合作协议,打通签收系统。而菜鸟立马就给旗下加盟商下通知,如果违反相关合作约定,擅自接入第三方收件系统属于违约行为,菜鸟有权终止与驿站的合作,并取消驿站的资质备案。

同样,丰巢本次上市,被人诟病的是其不通人情的收费制度,根据招股书,丰巢提供18小时的免费畅存期,每额外12小时收取0.5元的服务费,每个包裹的上限为3.0元。看似费用不高,但对于生活节奏快的打工人来说,忘记取包裹是常事,仅有18小时保存,实在不够用。果然,丰巢披露的2021年-今年前5月的数据中,丰巢光收滞纳金就收了8个亿,也许是察觉打工人对滞纳金不满,丰巢还曾推出了“会员服务”,针对会员用户设置5元月卡和12元季卡,有效期内可不限保管次数,7天长时间存放。

不过,相比之下,即使都是菜鸟和丰巢都是亏损,但丰巢仍以更低的投入形成更高的利润空间,确实小胜了菜鸟一筹,而菜鸟也不甘落后,投资了小米智能快递柜,其中菜鸟将在数据处理储存、云计算、程序开发和设计、网络信息安全、各快递公司渠道建设等等方面给予全面支持。

显然,菜鸟已经看到了业务场景的新变化,随时取件、退换货的刚需,正在取代廉价驿站的人工服务,但步丰巢后尘的决定,也就意味着菜鸟已经落后了。

03

菜鸟转向,注定慢人一步

物流配送IPO这件事,菜鸟也曾领先过丰巢。

2023年9月26日,阿里巴巴集团宣布拟分拆菜鸟,在港交所主板独立上市。当晚,菜鸟向港交所递交A1申请文件,花旗、中信证券、摩根大通为联席保荐人,Ampere Partners为财务顾问。

彼时,菜鸟上市不止是物流配送领域的资本操作,更肩负着阿里电商突围的重任。过去四年中,随着短视频崛起,平台电商市场风起云涌,根据多家调研机构的统计,阿里电商市场份额已经下降至40%左右。与之形成鲜明对比的是,拼多多的品牌GMV(商品交易总额)同比增长48%,市值一度超越阿里;以快手和抖音为代表的短视频平台,GMV同比增长32%和63%。

作为基本盘的电商受到冲击,阿里必然感受到了压力,2023年3月28日,阿里巴巴集团宣布“分家”,启动“1 6 N”组织变革,设立阿里云智能、淘宝天猫、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司,实行各业务集团和业务公司董事会领导下的CEO负责制,对各自经营结果负总责,有独立融资和上市的可能性。

而菜鸟则是在这一背景下成为首个正式开启IPO的业务集团,自然被阿里和资本市场给予极高的期望。但是,仅仅过了半年,菜鸟就发生了180度大转向。

今年3月26日,阿里巴巴公告称,决定撤回物流子公司菜鸟在港交所提交的上市申请,并要约收购菜鸟少数股东的股权和员工已归属的股权。

上也是阿里,不上也是阿里,到底出于何种考虑?

菜鸟的大转向,其实还是来自于阿里的大转向,张勇时代的阿里,业务众多,各自独立,走的“多生孩子好打架”的路线,这种模式在互联网红利尚未见底、竞争尚不激烈的情况下可以迅速提高市场表现,但是,随着进入存量市场,一味的分散独立,让阿里再难形成合力,而事实上,整个互联网行业,字节、腾讯等众多巨头,也不约而同地选择了剥离副业、聚焦主体。

随着蔡崇信入主,马云多次现身前台,阿里回归主业的趋势,越发明显。在这一背景下,菜鸟上市的估值视角,显然又变得高远起来,而撤回IPO的根源就在这里。

据阿里巴巴最新的2024财年三季度财报显示,菜鸟集团该季度实现营收284.76亿元,同比增长24%。菜鸟经调整EBITA为9.61亿元,同比扭亏。结合菜鸟年处理包裹量能力,和背后电商的庞大市场,阿里对其估值期望甚高,而就在一年多之前,胡润发布的全球独角兽企业榜单显示,菜鸟以高达1850亿元的估值排名总榜单第十,物流类公司第一。但到了2024年,菜鸟当时的估值为103亿美元,折合约人民币744亿元,缩水超过一半。

图/阿里巴巴财报

如此窘境,阿里自然难以接受,其战略重点也从上市转向提升市场地位,而在国内竞争趋于饱和的形势下,发掘第二曲线就成了当务之急,而这个第二曲线,则是当下火热的跨境物流。

据菜鸟2023财年报表数据,其总营收录得778亿元,其中国际物流、国内物流分别以368.5亿元、359.6亿元营收占据第一大业务、第二大业务的位置。而据机构按2022年包裹量计算,菜鸟日均跨境包裹量已超500万件,已经是全球第一的跨境电商物流企业,并拥有就地理覆盖范围而言全球最大的物流网络。

显然,跨境业务已经成为菜鸟第一大支柱业务,而菜鸟要做的,则是持续加码。

2023年9月,菜鸟推出“全球5日达”,目前已拓展至近二十个国家,覆盖欧美、日韩、中东等地区。而为了实现更多地区的覆盖,菜鸟需要足够的海外仓储物流资源加持,递四方就是在这个背景下投资的。

资料显示,递四方成立于2004年,位于深圳,定位是全球跨境电商供应链综合服务提供商,以全球包裹递送网络(GPN)及全球订单履约网络(GFN)为基础,提供包括全球快递、海外仓、首公里在内的三大主要产品。

目前,递四方已在全球铺设海外仓50余个,面积达100万平米,覆盖美国、加拿大、澳大利亚、日本、英国、德国、西班牙、捷克等20个国家。根据物联云仓数字研究院2023年发布的报告显示,纵腾物流、中国外运、递四方以超百亿的营收占据行业头部;顺丰、燕文、菜鸟、万邑通等企业营收规模在20-100亿元。

可以说,递四方的物流能力正是菜鸟渴求的,而早在2016年,菜鸟就已经投资了这家海外物流公司,而本次收购后,菜鸟持有其50.9459%的权益,完成单独控制。

依靠收购和自身建设,截至2023年6月,菜鸟在全球范围内拥有1100多个仓库、380多个分拣中心,全球网络落地200多个国家及地区,不断夯实海外物流基础,而这部分投入也正是菜鸟当下亏损的大部分组成。

阿里2025财年第一季度财报显示,国际商业收入同比增长32%,跨境业务是主要驱动力,其中速卖通Choice表现突出,订单量和变现率都有所提升。而菜鸟方面,2024年第二季度下降了30%,至6.18亿元,2023年同期为8.77亿元,主要原因是对跨境履约解决方案的投资增加。

显然,菜鸟正在做一件慢而正确的事,相比丰巢押注国内市场、仅拓展至东南亚地区的市场布局,菜鸟落后身位的上市步骤,又得到了理解。

毕竟,物流配送的终局还很远,有人拼爆发力,也有人拼耐力。